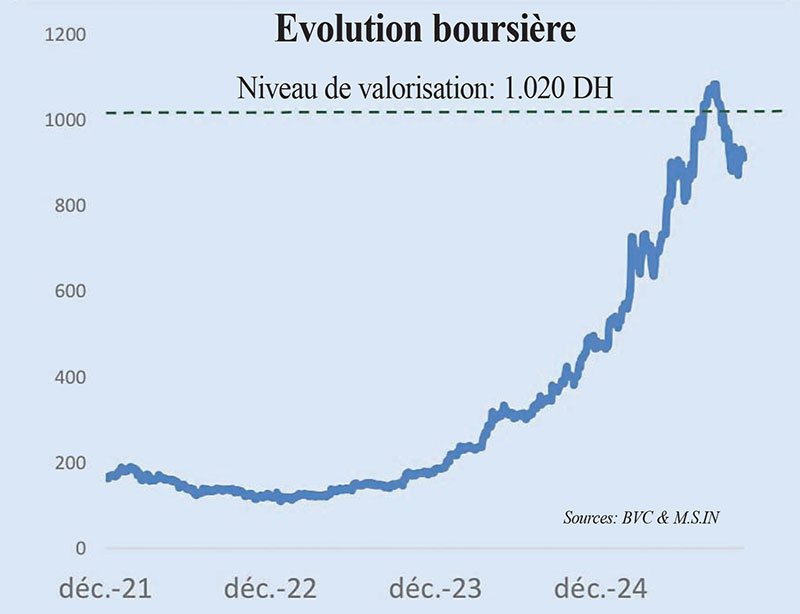

Confortée par la solidité du carnet de commandes et la qualité du bilan, le bureau de recherche MSIN recommande de renforcer le titre TGCC, avec un objectif de cours fixé à 1.020 dirhams, soit une marge de progression estimée à 12%.

Dans sa note du 29 octobre, le bureau de recherche souligne que le groupe, après avoir surmonté les secousses de la crise et de l’inflation, bénéficie désormais d’un cycle porteur. Cette dynamique s’explique par la relance des investissements publics et la multiplication des projets structurants dans le Royaume. TGCC profite pleinement du lancement des chantiers liés à la CAN 2025 et à la Coupe du monde 2030, ainsi que de son positionnement sur les grands projets d’infrastructures (énergie, équipements publics, ferroviaire, hydraulique ou gestion des déchets).

Avec un carnet de commandes de 19 milliards de dirhams, dont 71% avec le secteur public et semi-public, le groupe sécurise une large part de son activité future. La hausse du budget d’investissement à 380 milliards de dirhams dans le PLF 2026 et la poursuite de son développement à l’international, notamment en Afrique et en Arabie saoudite, viennent renforcer cette trajectoire de croissance. Sur le plan opérationnel, le chiffre d’affaires semestriel ressort à 5,6 milliards de dirhams (+43,6 %), le résultat d’exploitation à 978 millions (+139,1%) et le résultat net part du groupe à 416 millions, en hausse de 60,6%.

Relais de croissance majeur

L’intégration de Stam Vias, dont l’opérateur BTP détient désormais 60% du capital, constitue un relais de croissance majeur. Cette acquisition renforce le positionnement du groupe sur les métiers liés aux infrastructures routières et consolide sa présence à l’international, notamment en Afrique et en Arabie saoudite. MSIN y voit «une opération stratégique génératrice de synergies et d’expansion rentable». Sur le plan financier, TGCC affiche des fondamentaux assainis. Le fonds de roulement s’établit à 1,84 milliard de dirhams, pour un besoin en fonds de roulement positif de 1,82 milliard, traduisant une trésorerie nette excédentaire de 14 millions de dirhams. Le taux d’endettement s’est sensiblement amélioré, passant de 67,5% en 2023 à 38,1% en 2024, porté par la baisse de la dette nette et la hausse des capitaux propres. L’augmentation de capital de 2,2 milliards de dirhams réalisée en août 2025 a par ailleurs permis le remboursement intégral de la dette liée à l’acquisition de Stam Vias, confortant la structure financière du groupe.

Côté actionnariat, TGCC reste fidèle à une politique de distribution généreuse: entre 2021 et 2024, le dividende ordinaire a oscillé entre 5,5 et 11,5 dirhams, pour un pay-out moyen de 71,6% et un rendement de 3,5%. MSIN anticipe un dividende moyen de 27,2 dirhams par action sur 2025-2029, soit un taux de croissance annuel de 16% et un pay-out moyen de 70,9%.

Méthode de valorisation

Pour valoriser la société, MSIN a retenu la méthode des cash-flows actualisés (DCF), fondée sur un taux d’actualisation (CMPC) de 7,6%, un bêta de 1,1, un taux sans risque de 2,8 % et un TCAM du chiffre d’affaires de 9,9 % entre 2025 et 2029. Dans un contexte de hausse du budget d’investissement public à 380 milliards de dirhams en 2026, contre 340 milliards un an plus tôt, TGCC apparaît comme une valeur de positionnement stratégique sur un secteur appelé à connaître une nouvelle phase d’expansion.

F.T.

L’article TGCC: MSIN recommande de renforcer le titre est apparu en premier sur L’Economiste.

Auteur: Fédoua TOUNASSI

Cliquez ici pour lire l’article depuis sa source.