L’année 2022 n’a pas manqué de nouvelles concernant l’immobilier et les prêts hypothécaires. La Banque du Canada a commencé à relever le taux directeur en mars, après deux années de taux historiquement bas. Les prêts hypothécaires à taux fixe ont augmenté de 66 % en moyenne entre mars et juin 2022 seulement.

L’augmentation des taux hypothécaires s’est accompagnée d’une augmentation du taux du test de résistance. Les prix des maisons ont commencé à avoir une tendance à la baisse dans certaines grandes villes. Cependant, le revenu annuel nécessaire pour acheter un logement a augmenté de manière significative dans toutes les villes – de 18 000 $ en moyenne, au cours des quatre derniers mois seulement.

Vous trouverez ci-joint un tableau qui illustre l’impact de l’évolution des taux hypothécaires, du taux de test de résistance et des prix de l’immobilier sur le revenu nécessaire pour acheter une maison. Vous trouverez également ci-dessous les commentaires de Philippe Simard, Directeur hypothécaire au Québec chez Ratehub.ca, sur ce sujet.

« Dans toutes les villes, les acheteurs ont besoin d’un revenu beaucoup plus élevé pour acheter un logement moyen, en raison de l’augmentation du test de résistance provoquée par la hausse des taux hypothécaires. C’est le cas même dans les villes qui ont vu les prix des logements baisser. »

« Généralement, pour chaque pour cent d’augmentation du test de résistance, le montant du prêt hypothécaire auquel un ménage peut prétendre diminue d’environ dix pour cent. »

« Les prix des logements devront baisser de manière significative afin de neutraliser les effets de la hausse des taux hypothécaires sur le test de résistance. Si tel n’est pas le cas, l’accessibilité au logement continuera d’être affectée de manière significative par l’environnement actuel de hausse des taux. »- Philippe Simard, Directeur hypothécaire au Québec chez Ratehub.ca

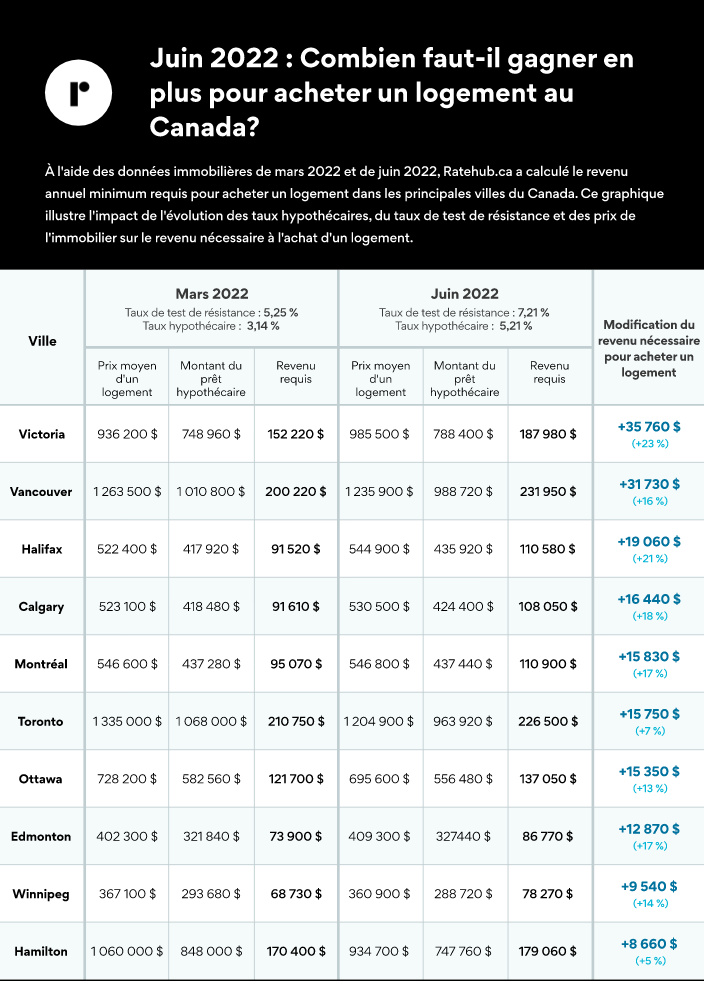

Juin 2022 : Combien faut-il gagner en plus pour acheter un logement au Canada? À l’aide des données immobilières de mars 2022 et de juin 2022, Ratehub.ca a calculé le revenu annuel minimum requis pour acheter un logement dans les principales villes du Canada. Ce graphique illustre l’impact de l’évolution des taux hypothécaires, du taux de test de résistance et des prix de l’immobilier sur le revenu nécessaire à l’achat d’un logement.

*Les données du tableau sont basées sur une hypothèque avec une mise de fonds de 20 %, un amortissement sur 25 ans, des taxes foncières annuelles de 4 000 $ et un chauffage mensuel de 150 $. Les taux hypothécaires correspondent à la moyenne des taux fixes à 5 ans des cinq grandes banques en mars et en juin. Le prix moyen des maisons est tiré de l’Indice des prix des propriétés (IPP MLS®) de l’ACI.

Principales conclusions:

* Les acheteurs de logement devraient gagner entre 8 660 $ et 35 760 $ de plus en revenu annuel supplémentaire pour acheter un logement en juin par rapport à mars.

* Bien que les prix des logements aient baissé pour le mois de juin dans des villes comme Toronto, Vancouver, Winnipeg, Ottawa et Hamilton, le revenu nécessaire pour acheter un logement dans ces marchés reste plus élevé en raison du taux du test de résistance.

* Victoria a connu la plus forte augmentation, avec 35 760 $ de revenu supplémentaire requis, suivie de près par Vancouver, avec 31 730 $ de plus.