Depuis 2006, est élaboré chaque année un rapport sur les dépenses fiscales (DF). Ce rapport est annexé au projet de loi de finances (PLF). Cependant, l’évaluation est restée constamment et uniquement budgétaire. Pourtant, après deux décennies, ce mode d’évaluation gagnerait à être qualitativement enrichi en termes d’appréciation quant à l’efficience et à la pertinence des mesures fiscales dérogatoires génératrices desdites DF. Car, la transparence budgétaire n’est ni une «simple gymnastique intellectuelle», ni une fin en soi. Elle peut devenir un outil de mesure des impacts notamment économiques et sociaux et donc de la cohérence globale des politiques publiques dont fait partie la politique fiscale.

La «dépense fiscale (DF) est définie comme étant«toute disposition fiscale s’écartant du régime fiscal de référence préalablement défini». Or, ce «régime fiscal de référence» est loin d’être politiquement neutre. Il reflète des choix stratégiques de l’Etat. Et ces choix sont indissociables de la nature de l’Etat et des rapports de force. L’objectif de départ de l’évaluation des DF a été et demeure la «transparence budgétaire». Il s’agit d’évaluer le «manque à gagner fiscal» découlant des diverses dérogations fiscales qui constituent en fait des «aides publiques indirectes», en vue de favoriser tel ou tel secteur ou de protéger telle ou telle catégorie sociale (…). En 2025, le montant global des DF a dépassé 32 MMDH, contre presque 31,5 MMDH, en 2024, soit une hausse de 1,5%. La réforme fiscale entamée, en application de la loi-cadre adoptée en 2021, devait, en principe, aboutir à une baisse des DF, parallèlement à une baisse de la pression fiscale.

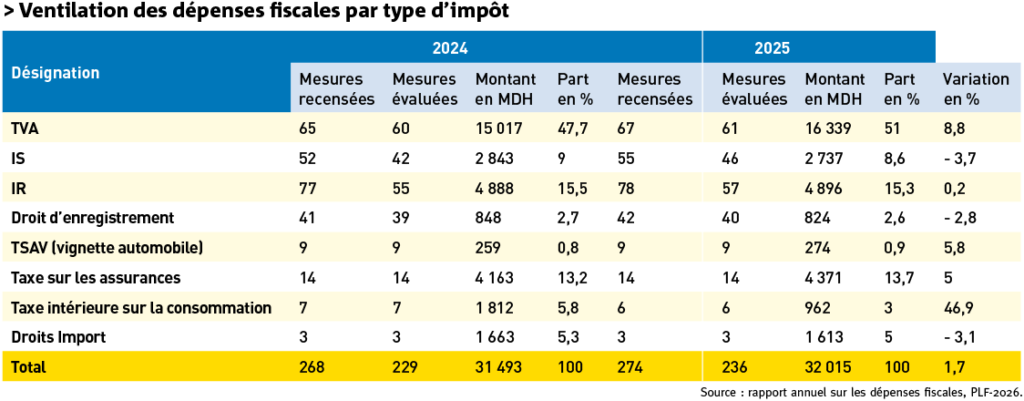

La baisse des DF a effectivement eu lieu en matière d’IS et d’IR, avec respectivement une diminution de 3,7%, et de 2,8%. La baisse la plus importante a été enregistrée au niveau de la Taxe intérieure à la consommation (TIC), avec – 46,9%. Cette taxe ou impôt indirect concerne en particulier les produits énergétiques, les tabacs manufacturés et les boissons alcoolisées ou non alcoolisées. Par contre, les DF afférentes à la TVA ont connu une hausse de 8,8% (+ 1,32 MMDH). La principale disposition ayant généré cette hausse des DF-TVA est la généralisation de l’exonération avec droit à déduction de la fabrication et vente des médicaments. Or cette DF aurait dû, normalement, se traduire par une baisse des prix des médicaments. Et c’est cette dimension (impact sur le pouvoir d’achat et accès aux médicaments) qui mérite d’être appréciée.

Lire aussi | Fiscalité digitale: l’email déclaré devient une notification juridique opposable

Les «exonérations totales» ont représenté 73,1% du total des DF, en 2025, contre 68,7%, en 2024, suivies des «réductions», avec respectivement 18,2% et 19%. Par secteur d’activité, la «Sécurité et prévoyance sociale» a représenté 23,3% des DF, en 2025, et 24,1%, en 2024. Une régression pour le moins paradoxale pour un «Etat social». Les activités immobilières» y représentent 17,3% en 2025, et 17,6%, en 2024. L’«électricité et gaz» y représente 16,4% en 2025 et 20,8%, en 2024. Une quasi-stagnation est observée au niveau de la «Santé-Social» : 2,1%, en 2025 et 1,9%, en 2024.

Par type de bénéficiaires, les entreprises représentent 44,8% des DF, en 2025, contre 44,9%, en 2024. L’agriculture représente 5,9% des DF, en 2025. En fait, plus de 96% des exploitations agricoles sont exonérées (Chiffre d’affaires annuel inférieur à 5 MDH). Par contre, la part des ménages dans les DF a connu une baisse, passant de 49%, en 2024 à 46,5%, en 2025. Les salariés sont en tête avec 14,1% des DF, en 2025. Les DF afférentes aux «services publics» ont aussi connu une diminution, passant de 4,1%, en 2024, à 1,9%, en 2025. Ce qui est révélateur d’une privatisation rampante, là aussi à contre- courant du discours de l’«Etat social».

Par objectif, la «mobilisation de l’épargne intérieure» vient en tête, avec 19,3% des DF, en 2025, contre 20,4%, en 2024, suivie du «Soutien au pouvoir d’achat», avec 18,6%, en 2025, contre 21,5%, en 2024, et de la «Facilitation à l’accès au logement», avec 16,4%, en 2025 et en 2024. L’«accompagnement de l’investissement» connait une légère hausse, passant de 6,4%, en 2024, à 7,6%, en 2025. C’est surtout le cas de l’enseignement privé dont les DF passent de 2,8%, en 2024, à 6,3%, en 2025, confirmant l’instauration progressive d’un «système d’éducation à plusieurs vitesses», source principale d’aggravation des inégalités sociales. Le «développement de l’économie sociale» y a représenté 1,4%, en 2025, et 1,2%, en 2024. L’«allègement du coût de la santé» passe symboliquement de 0,5% des DF, en 2024, à 0,7%, en 2025. Il en est de même du «développement des zones défavorisées», avec 0,2% en 2024 et 2025. Par type d’impôt, en 2025, la TVA demeure en tête avec 51% du total des DF, loin devant l’IR qui y représente 15,29% et de l’IS, avec 8,55%.

Lire aussi | OPCC et TVA: quand la taxe devient une charge structurelle

Ainsi, le mode actuel d’évaluation des DF demeure principalement, voire exclusivement budgétaire. Or, malgré son importance, ce mode d’évaluation a une portée limitée. Il ne permet guère aux responsables politiques de jouer leur rôle effectif, en appréciant l’impact réel des dérogations fiscales, adoptées dans le cadre de la politique fiscale, en tant que politique publique, notamment aux niveaux économique, social et environnemental, qu’il s’agisse de l’investissement, de l’accès au logement, de la création d’emploi, de la protection de l’environnement, de l’économie d’eau, de l’encouragement à l’usage des énergies renouvelables (…). Le responsable politique a besoin de ce type d’évaluation pour pouvoir contribuer consciemment et activement dans les processus décisionnels. En effet, la politique fiscale, en tant que politique publique, ne peut pas être isolée des autres politiques publiques. Cette observation/recommandation a été bien mise en avant dans le rapport sur le Nouveau modèle de développement (NMD) où il est explicitement question de dépasser la «gestion en silo» des politiques publiques.

Car, avant l’adoption de la nouvelle charte des investissements, c’est une nouvelle approche de l’aide publique, notamment au secteur privé, qui devait être instaurée, pour éviter de donner au capital pétri dans la logique de rente, le «beurre et l’argent du beurre». A travers cette nouvelle charte des investissements, il est question d’une relation contractuelle entre les pouvoirs publics et l’investisseur-entrepreneur. L’aide publique directe (APD) sous forme de subventions publiques a l’avantage de la transparence. La contrepartie de cette aide devrait se traduire par des résultats en termes d’investissements durables, de préférence dans des activités à risques, mais génératrices de valeur ajoutée et créatrice d’emplois. Mieux, cette approche vise à favoriser l’émergence d’entreprises économiquement, fiscalement, socialement et écologiquement responsables. Et, en parallèle, cette APD est appelée à se substituer à l’aide publique indirecte (API) que sont notamment les dérogations fiscales, pendant longtemps perçues comme des avantages ou privilèges sans contrepartie.

Lire aussi | Maroc: le gouvernement décroche le jackpot grâce à l’IS

Actuellement, la baisse du «taux normal de l’IS» à 20%, taux qui était de 45% en 1986, s’inscrit dans la même optique visant une baisse, voire une suppression des DF. En quelque sorte, le capital au Maroc devrait se débarrasser de son «obésité» en s’appliquant un «régime fiscal citoyen et sain». Le biberonnage/dopage/gavage fiscal, à travers les exonérations fiscales n’a guère donné des résultats sur le plan socioéconomique, si ce n’est l’enrichissement immoral d’une minorité infime. Les aides publiques indirectes (API) ont surtout favorisé l’émergence d’une classe sociale pétrie de paresse et de culture de la rente. Et aujourd’hui, c’est cette classe «qui cherche des solutions alors qu’elle fait partie du problème».

Auteur: Mohamed Amine

Cliquez ici pour lire l’article depuis sa source.