Dans l’imaginaire du football mondial, le tirage au sort de la Coupe du monde 2026 a fixé des trajectoires sportives, dessiné des chocs continentaux et ravivé les rivalités historiques. Mais derrière la lecture classique des groupes, une autre grille d’analyse émerge, plus silencieuse mais tout aussi structurante : celle de la fiscalité. Selon une étude de Greenback Expat Tax Services, le Mondial organisé aux États-Unis, au Canada et au Mexique ne sera pas seulement une compétition sportive. Il sera aussi un terrain d’imposition différenciée, où les sélections africaines évolueront sous des régimes fiscaux profondément inégaux.

Entre conventions bilatérales, absence de traités et “jock taxes” imposées par les États américains, les écarts de revenus nets pourraient atteindre plusieurs millions de dollars selon les parcours. Dans ce paysage complexe, le Maroc apparaît dans une position intermédiaire : protégé par un traité fiscal ancien avec Washington, mais exposé à une mosaïque de prélèvements locaux qui fragilisent cette protection.

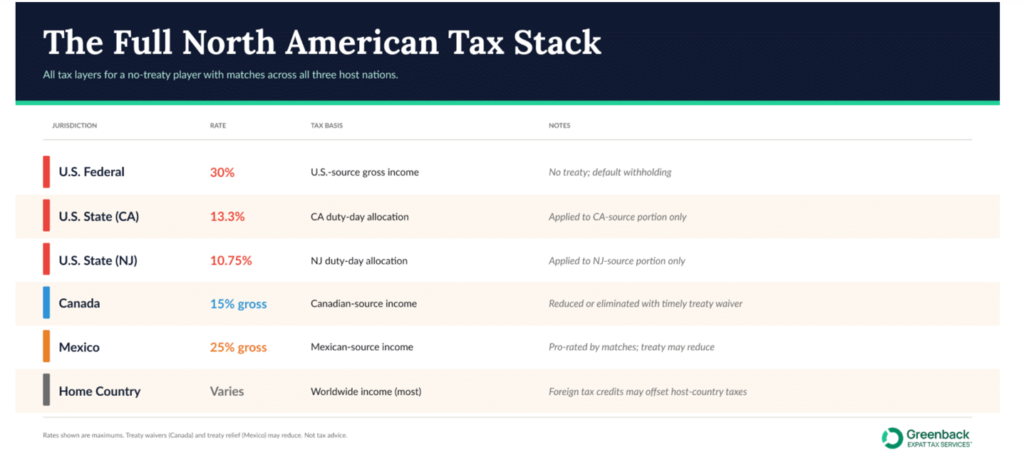

Derrière les affiches sportives, le rapport de Greenback révèle une réalité plus structurelle : les dix nations africaines qualifiées ne sont pas soumises aux mêmes règles fiscales. Trois pays seulement — le Maroc, l’Égypte et l’Afrique du Sud — bénéficient de conventions fiscales avec les États-Unis. Les sept autres (Sénégal, Algérie, Ghana, Tunisie, Côte d’Ivoire, RD Congo et Cap-Vert) sont automatiquement soumis à une retenue fédérale de 30 % sur leurs revenus générés sur le sol américain. Mais cette ligne de fracture ne raconte qu’une partie de l’histoire. Car même les pays “protégés” restent exposés aux impôts d’État, souvent appelés “jock taxes”, qui varient fortement selon les juridictions : 10,75 % dans le New Jersey, 9 % dans le Massachusetts, près de 5 % en Géorgie.

Ainsi, le Maroc, pourtant protégé sur le plan fédéral, jouera ses matchs dans des États à forte pression fiscale. Une réalité qui transforme chaque déplacement en variable économique. Comme le précise Greenback, «un joueur peut être totalement exonéré d’impôt fédéral en vertu d’une clause ‘fonds publics’ tout en devant 10,75% au New Jersey ou 13,3% à la Californie. La protection s’arrête à la frontière de l’État». Or, le Maroc jouera ses trois matchs de groupe dans des juridictions à fiscalité élevée: East Rutherford (New Jersey, 10,75%), Foxborough (Massachusetts, 9%) et Atlanta (Géorgie, 4,99%).

Le Maroc : un avantage juridique relatif, une exposition territoriale réelle

Le Maroc dispose d’un atout structurel : la convention fiscale signée avec les États-Unis en 1977 et entrée en vigueur en 1981. Ce cadre bilatéral limite la double imposition et encadre certains revenus sportifs.Mais ce bouclier juridique est partiel. Il ne couvre que l’impôt fédéral américain, sans effet sur les taxes locales. Or, le calendrier des Lions de l’Atlas les expose à trois juridictions parmi les plus taxées du pays : le New Jersey, le Massachusetts et la Géorgie. Le rapport souligne une règle fondamentale souvent sous-estimée : « la protection s’arrête à la frontière de l’État ». Autrement dit, un joueur marocain peut être exonéré au niveau fédéral tout en étant lourdement imposé localement.L’article 17 de la convention — relatif aux artistes et sportifs — renforce encore cette complexité.

Il permet aux États-Unis d’imposer les revenus liés aux performances sportives dès le premier jour de présence sur le territoire, sans seuil de résidence. Dans les détails, la clause «artistes et athlètes» permet au pays hôte d’imposer les revenus de performance dès le premier jour, sans attendre le seuil des 183 jours de résidence. Meme si , les revenus opérationnels de la Fédération et les indemnités de délégation devraient bénéficier de la protection conventionnelle. Mais les primes individuelles des joueurs et les bonus de match restent exposés aux règles locales.

Une mécanique fiscale qui « redistribue silencieusement les gains du Mondial »

L’impact de cette architecture fiscale devient concret lorsqu’on simule les revenus d’un joueur. Selon les données de Greenback, un joueur non protégé peut perdre jusqu’à 30 % de ses gains au niveau fédéral, auxquels s’ajoutent les impôts d’État. À l’échelle d’un million de dollars de revenus de tournoi, les écarts deviennent considérables selon la nationalité et la structure fiscale. Un joueur issu d’un pays sans convention fiscale subira une retenue fédérale de 300 000 dollars, avant même toute taxation locale. À l’inverse, un joueur issu d’un pays protégé peut réduire significativement son exposition fédérale, mais reste soumis aux “jock taxes”.

Cette asymétrie crée une situation paradoxale : deux joueurs évoluant dans la même compétition, avec les mêmes performances sportives, peuvent percevoir des revenus nets radicalement différents. Le rapport va plus loin : il montre que, dans certains cas, un joueur théoriquement mieux protégé peut finalement payer plus d’impôts qu’un joueur non couvert, en raison de la combinaison entre conventions fiscales et taxation locale.

Le Sénégal, l’Algérie, le Ghana : la triple peine fiscale

Pour plusieurs grandes nations africaines, le diagnostic est plus sévère. Le Sénégal, l’Algérie et le Ghana figurent parmi les pays les plus exposés. Aucun ne dispose de convention fiscale avec les États-Unis, ce qui entraîne une retenue automatique de 30 % sur les revenus générés sur le sol américain. Dans le cas du Sénégal, le tirage au sort ajoute une contrainte supplémentaire : plusieurs matchs sont programmés dans des États à forte fiscalité comme le New Jersey. Une double exposition — fédérale et locale — qui réduit mécaniquement les gains nets. Pour ces fédérations, la fiscalité devient une variable stratégique aussi importante que le calendrier sportif. Il faut tout de même mentionner que dans ce paysage globalement défavorable, certains territoires américains introduisent des effets d’optique.

La Floride, le Texas, le Nevada ou le Washington State ne prélèvent pas d’impôt sur le revenu. Pour les équipes qui y jouent, cela réduit la pression fiscale locale, sans toutefois supprimer la retenue fédérale de 30 %. Le Cap-Vert, par exemple, bénéficie d’un tirage relativement favorable avec plusieurs matchs dans ces États. Mais cet avantage reste marginal à l’échelle du système fiscal américain, dominé par la taxation fédérale et les “jock taxes”.

Une fiscalité sportive devenue enjeu de gouvernance internationale

Au-delà des cas nationaux, le rapport met en lumière une réalité plus large : la mondialisation du sport n’a pas harmonisé les régimes fiscaux. Le Mondial 2026 devient ainsi un laboratoire à ciel ouvert où se superposent trois niveaux de taxation : fédéral, étatique et conventionnel. Les écarts entre pays ne relèvent plus uniquement de la performance sportive ou économique, mais aussi de la diplomatie fiscale.Le Canada et le Mexique ont accordé des exemptions fiscales plus larges aux délégations participantes. Les États-Unis, en revanche, maintiennent un système fragmenté où chaque État conserve une autonomie fiscale importante. Le tirage au sort n’a pas seulement déterminé des adversaires sportifs, il a aussi distribué des trajectoires fiscales.

Pour le Maroc, la situation est ambivalente. Le traité de 1977 constitue un avantage structurel, mais insuffisant pour neutraliser la complexité du système américain. Pour les autres nations africaines, l’absence de convention transforme chaque match en prélèvement automatique de 30 %. Dans ce contexte, la Coupe du monde ne sera pas seulement un affrontement de styles et de talents. Elle sera aussi une compétition invisible, jouée dans les bureaux de l’IRS, dans les administrations fiscales des États, et dans les conventions bilatérales signées parfois il y a plusieurs décennies.

La “jock tax” : l’impôt invisible du sport américain

La jock tax est un mécanisme fiscal propre aux États-Unis qui consiste à imposer les revenus des sportifs professionnels en fonction du lieu où ils jouent, et non de leur pays de résidence ou de leur club d’attache. Concrètement, chaque État américain prélève un impôt proportionnel aux jours passés ou aux matchs disputés sur son territoire. Un joueur peut ainsi être imposé dans plusieurs juridictions au cours d’un même tournoi, avec des taux très variables : environ 4,99 % en Géorgie, 9 % dans le Massachusetts, et jusqu’à 13,3 % en Californie. Ce système crée une fiscalité fragmentée où un même revenu sportif est ventilé entre plusieurs administrations locales.

Il s’ajoute, le cas échéant, à la retenue fédérale américaine et aux règles des conventions fiscales internationales. Initialement appliquée aux athlètes professionnels évoluant dans les ligues américaines (NBA, NFL, MLB), la jock tax s’applique désormais aux événements internationaux organisés sur le sol américain, comme la Coupe du monde 2026. Résultat : deux équipes disputant le même tournoi peuvent voir leurs revenus nets différer fortement en fonction des États où elles jouent, transformant la géographie du calendrier en véritable variable fiscale.

SOURCE / https://www.greenbacktaxservices.com/blog/world-cup-jock-tax-report/

Auteur: Ismail Saraoui

Cliquez ici pour lire l’article depuis sa source.