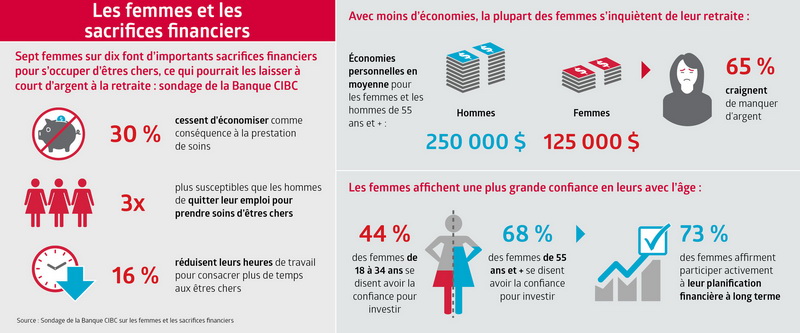

Jusqu’à 7 femmes canadiennes sur 10 (69 %) font d’importants sacrifices, notamment celui de mettre leur carrière en suspens pour prendre soin d’êtres chers, ce qui crée un désavantage par rapport aux hommes lorsqu’il est question d’économiser en prévision de la retraite. C’est ce que conclut une nouvelle étude de la Banque CIBC. En fait, près du tiers (30 %) des femmes affirment économiser moins ou avoir cessé d’économiser comme la conséquence directe de leurs responsabilités liées à la prestation de soins destinés à des enfants ou à des parents âgés.

Par contre, que ce soit par obligation ou par choix, les femmes n’hésitent pas à prendre le contrôle de leurs finances : 3 femmes sur 4 (73 %) affirment participer activement à leur planification financière personnelle à long terme, et cette proportion augmente avec l’âge, pour atteindre 82 % parmi les femmes âgées de 55 ans et plus.

Principales conclusions du sondage :

- Près de 3 femmes sur 5 (57 %) affirment que le fait de prendre soin d’autres personnes a eu des répercussions sur leur carrière, par rapport à 45 %chez les hommes.

- Une femme sur cinq (19 %) a été contrainte de s’absenter du travail de façon prolongée, et une proportion quasi équivalente d’entre elles (16 %) ont dû réduire leur nombre d’heures travaillées.

- Les femmes (16%) sont près de trois fois plus susceptibles que les hommes (6 %) de quitter leur emploi pour prendre soin d’êtres chers.

- 18 %des femmes affirment avoir hésité à envisager un avancement dans leur carrière.

- Près du tiers (30 %) des femmes ont réduit leurs cotisations à un régime d’épargne ou y ont mis fin parce qu’elles devaient avant tout prendre soin d’êtres chers.

- En moyenne, les femmes âgées de 55 ans et plus ont amassé environ 125 000 $en économies personnelles. C’est deux fois moins que les hommes du même groupe d’âge, qui ont économisé en moyenne 250 000 $.

- 83 %des femmes sont disposées à faire des sacrifices personnels afin d’économiser davantage.

- 65 % des femmes craignent de manquer de moyens financiers pendant leur retraite.

- Sur une note positive, 90 % des femmes sont principalement ou conjointement responsables des décisions en matière de placements au sein de leur ménage.

Selon Statistique Canada, les femmes vivent en moyenne quatre ans de plus que les hommes. Par conséquent, elles doivent financer une plus longue période de retraite. Ce qui, en plus du fait qu’un nombre plus élevé de femmes mettent leur carrière en suspens, signifie que les femmes pourraient devoir adopter différentes stratégies de planification de la retraite.

Coup double : prendre soin de vos parents âgés a aussi une incidence sur vos économies.

Les défis financiers découlant de la décision de prendre soin d’êtres chers ne se limitent pas aux jeunes mères. Le fait de prendre soin de personnes malades ou vieillissantes peut aussi avoir un effet boomerang quand cela arrive à une étape plus avancée de la vie, soit au moment où les carrières des femmes sont en pleine ascension et où leur capacité à économiser davantage augmente. En fait, 42 % des femmes âgées de 55 à 64 ans assument déjà la responsabilité des soins prodigués à un parent âgé; un coût évalué à 33 milliards de dollars par année en matière de dépenses et de temps d’absence au travail à l’échelle nationale, et ce sont les femmes qui en subissent les plus fortes répercussions, selon un récent rapport de la Banque CIBC.

Votre façon d’épargner a de l’importance : vous devez investir sans tarder, et régulièrement.

Bien qu’elles estiment exercer un bon contrôle sur leurs économies (94 %), le budget familial (93 %) et la gestion des dettes (87 %), près de la moitié d’entre elles (46 %) admettent manquer de confiance en ce qui concerne les placements. Par conséquent, il est possible que certaines d’entre elles ne tirent pas le meilleur parti de leurs économies.

L’étude révèle que les femmes ont tendance à investir avec plus de prudence que les hommes, en privilégiant les placements garantis, de peur de perdre de l’argent (43 % par rapport à 35 %). Et la plupart d’entre elles (76 %) affirment qu’elles préfèreraient prendre un risque moindre pour conserver leur capital au lieu de prendre un risque plus important et d’avoir la possibilité d’engendrer de meilleurs rendements, par rapport à 62 % d’hommes qui prendraient la même décision.

L’étude révèle aussi que les connaissances des femmes en matière de placements augmentent avec l’âge, passant de 44 % parmi celles âgées de 18 à 34 ans, à 68 % parmi celles âgées de 55 ans et plus. De plus, les veuves affichent une plus grande confiance à titre d’investisseur que tout autre groupe d’hommes ou de femmes. En outre, les femmes ne se tournent pas les pouces : 79 % d’entre elles ont pris des mesures au cours de la dernière année pour devenir plus autonomes et renforcer leur confiance, particulièrement les jeunes femmes (18 à 34 ans). Vous ne serez peut-être pas étonné d’apprendre que les femmes sont aussi plus susceptibles que les hommes de poser des questions et de solliciter les conseils d’un expert au moment d’investir (68 % par rapport à 59 %).

Conseils pour vous aider à prendre soin des autres et de vous-même :

- Envisagez la possibilité de partager la responsabilité des soins avec votre conjoint ou un autre proche pour atténuer l’incidence sur la carrière d’un seul aidant et tirer profit des avantages sociaux d’employeurs multiples. Si vous prodiguez des soins à un parent ou à un proche vieillissant, assurez-vous d’être bien informé des allègements fiscaux et des crédits dont vous pouvez bénéficier pour compenser une partie des coûts.

- Économisez (même lorsque vous jugez que c’est impossible)en accélérant la cadence de vos cotisations à un REER avant votre absence prévue ou en misant sur un conjoint qui contribue à vos régimes d’épargne-retraite en votre nom pendant votre congé.

- Investissez tôt, régulièrement et sur une longue période. Rencontrez un conseiller afin de déterminer vos objectifs à court et à long terme et d’établir une stratégie de placements qui correspond à votre tolérance au risque et à l’atteinte de vos objectifs.

Source CIBC – Étude des besoins des consommateurs et conseils