Les Canadiens reconnaissent, en très grande majorité, que le ménage moyen est trop endetté, selon les derniers résultats du sondage sur l’endettement de la Banque Manuvie. De plus, deux Canadiens endettés sur cinq pensent qu’ils seront endettés toute leur vie, et le nombre de Canadiens aux prises avec une dette non hypothécaire considérable augmente.

L’endettement des ménages s’alourdit

Presque tous les Canadiens interrogés (94 %) reconnaissent que le ménage moyen est trop endetté. Depuis le printemps 2019, il y a eu une augmentation de neuf points de pourcentage (55 % comparativement à 46 % au printemps 2019) du nombre de Canadiens qui déclarent avoir des dettes non hypothécaires considérables. Parmi eux, 60 % déclarent avoir des dettes non hypothécaires comme des soldes impayés sur des cartes de crédit. Il s’agit d’une augmentation de 12 points de pourcentage par rapport à ce qui a été observé au printemps 2019 (48 %).

« Nous observons une tendance lourde quant au bien-être financier, et elle touche les Canadiens de tous les groupes démographiques, a déclaré Mario Cloutier, Chef de la Distribution, Région du Québec, Banque Manuvie. Les québécois restent cependant assez positifs quant à leur avenir financier et semblent savoir où chercher de bons conseils financiers par rapport au reste du pays. La bonne nouvelle est donc qu’ils savent qu’il existe des outils utiles et conviviaux pour rendre leurs décisions financières plus simples et les aider à vivre mieux. »

Les dépenses continuent d’avoir des répercussions sur les Canadiens, et le ratio dépenses/revenus montre une tendance négative. Il est passé de 33 % au printemps 2019 à 45 % cet automne. En fait, seulement 12 % des répondants ont indiqué que leur revenu augmentait plus rapidement que leurs dépenses.

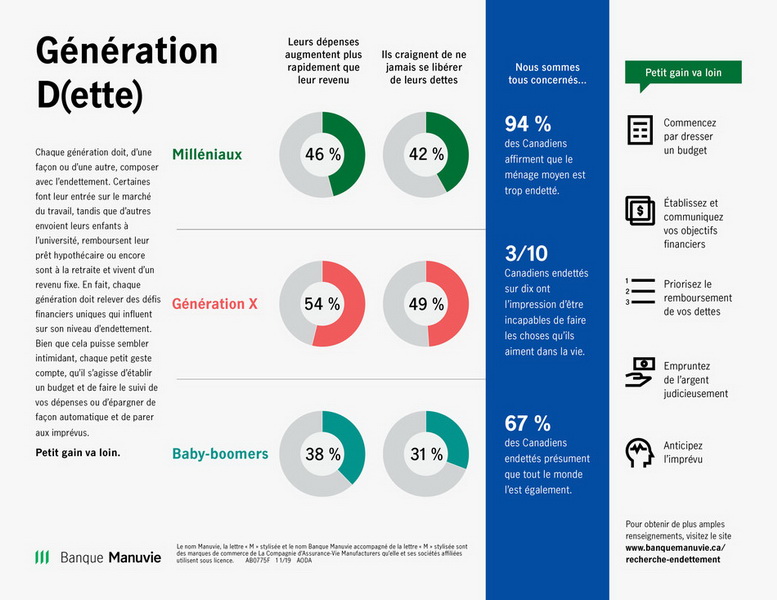

Perspectives financières selon la génération

Les Canadiens appartiennent-ils à une génération endettée ? Les membres de la génération du baby-boom sont en bien meilleure santé financière que ceux de la génération X et de la génération Y (les milléniaux), lesquels font face à des difficultés. Trois baby-boomers interrogés sur cinq ont indiqué qu’ils sont en meilleure situation financière que leurs parents au même âge, comparativement à un peu moins de la moitié (49 %) des membres de la génération X et des milléniaux.

Selon les résultats du sondage, la génération X est celle dont les membres se perçoivent comme les plus endettés. Ce sont eux qui épargnent le moins de leur revenu après impôt, qui sont les plus susceptibles de reconnaître que leurs dépenses dépassent leur revenu et qui doutent le plus de réussir à se libérer de leurs dettes de leur vivant.

La situation n’est pas non plus facile pour les milléniaux, car il est très difficile pour eux d’intégrer le marché du travail (14 % ont indiqué avoir beaucoup de difficultés, comparativement à 9 % des répondants de 41 à 69 ans). En revanche, les choses ne sont pas entièrement sombres pour les membres de cette génération, car ce sont les plus susceptibles de voir leurs revenus augmenter plus vite que leurs dépenses (14 %, comparativement à 10 % des répondants de 41 à 69 ans). La technologie peut aussi les aider à améliorer leur situation financière et ainsi être en meilleure posture que leurs prédécesseurs. Trois milléniaux sur quatre estiment qu’il est important d’avoir accès à leur plan financier en ligne, de préférence au moyen d’une application.

Plus de la moitié des milléniaux endettés qui ont le sentiment de maîtriser leur situation disent que la technologie les a aidés à gérer leur endettement, comparativement à tout juste un Canadien sur trois parmi les membres de la génération X et les baby-boomers.

« Nous savons que les Canadiens recherchent des options numériques simples et faciles à utiliser pour faire le suivi et la gestion de leurs objectifs financiers. C’est pourquoi nous avons conçu notre nouvelle application de A à Z et l’avons centrée sur les besoins de nos clients. Nous sommes résolus à concevoir et à offrir constamment des outils numériques axés sur le client – comme notre Forfait bancaire tout inclus – qui placent les humains au cœur de la conception et de l’expérience », a déclaré Rick Lunny, président et chef de la direction, Banque Manuvie.

Relations et finances

Environ neuf Canadiens sur dix se sentent à l’aise d’exposer leur situation financière complète à leur conjoint ou conjointe.

Bien que plusieurs personnes partagent les responsabilités financières avec leur conjoint ou conjointe, certaines autres (21 %) ne combinent pas leurs ressources financières et n’y songent pas ; et parmi ce nombre, 41 % invoquent des principes idéologiques, plus précisément la conviction mutuelle que l’autonomie financière est importante (23 %). De plus, 9 % des répondants ont indiqué qu’ils géraient séparément leurs finances en raison d’une dépendance au magasinage du conjoint ou de la conjointe, et 3 % en raison d’une dépendance aux drogues du conjoint ou de la conjointe.

Il peut être difficile de gérer les finances en couple lorsqu’on jongle avec plusieurs priorités financières. Devriez-vous mettre l’accent sur le remboursement de vos dettes ? Maximiser vos cotisations à votre régime de retraite ? Créer une mise de fonds en vue de l’achat d’une maison ? Ou épargner pour un long voyage à l’étranger ? Déterminer des objectifs financiers et vous demander ce qui est le plus important pour vous est une façon judicieuse de créer un plan financier réalisable.

Source : Société Financière Manuvie